< Blog

Modernisation des états financiers : quels changements en 2025 ?

À partir du 1er janvier 2025, le Règlement de modernisation des états financiers entrera en vigueur, entraînant de nombreuses modifications dans la présentation des comptes des entreprises françaises. Cette réforme vise à rendre les normes comptables plus simples et plus claires, tout en renforçant la transparence et la fiabilité des informations financières.

L’Autorité des Normes Comptables (ANC) est l’organisme responsable de l’élaboration et de l’adaptation des règles comptables applicables à toutes les entreprises opérant en France, qu’elles soient publiques ou privées. Fondée en 2009, elle accompagne les entreprises dans l’application de ces normes et contribue également à l’élaboration des normes comptables internationales. Son rôle consiste à faire évoluer les pratiques comptables pour tenir compte des transformations économiques et législatives. Ces ajustements visent à renforcer la transparence, la comparabilité et la pertinence des informations financières, facilitant ainsi les décisions des investisseurs et des régulateurs.

Un exemple de cette démarche est le règlement n°2022-06, adopté par l’ANC le 4 novembre 2022. Ce texte, qui entrera en vigueur pour les exercices ouverts à partir du 1er janvier 2025, introduit une modernisation des états financiers avec trois objectifs principaux :

Un compte de transfert de charge est une écriture comptable comparable à une refacturation. Elle concerne les remboursements ou indemnités d’assurance qui viennent compenser, en tout ou en partie, une charge déjà enregistrée.

Bien que cette pratique soit couramment utilisée par les comptables, elle rend la lecture des documents financiers plus complexe pour les non-spécialistes, tels que les banquiers ou les chefs d’entreprise.

Afin de simplifier ces opérations, le nouveau règlement prévoit la suppression des comptes de transfert de charge (791, 796 et 797). Ceux-ci seront remplacés par des comptes de produit classés par nature, permettant d’ajuster, par une écriture au crédit, les comptes initialement débités :

Aucune modification majeure n’est prévue.

Le règlement introduit une refonte complète de la notion de résultat exceptionnel, en adoptant une définition plus stricte et en favorisant des informations financières plus pertinentes. Cette évolution marque un alignement de la France sur les meilleures pratiques internationales.

Désormais, pour qu’un produit ou une charge soit classé comme « résultat exceptionnel », il devra résulter exclusivement d’un événement à la fois majeur et inhabituel. À défaut, ces éléments seront comptabilisés dans le résultat d’exploitation ordinaire.

Cette réforme rapproche les pratiques françaises des standards internationaux, mais entraîne des implications importantes :

L’une des conséquences majeures est la refonte des schémas de comptabilisation liés aux immobilisations, notamment avec la suppression des comptes 675 et 775. Les écritures devront désormais utiliser des comptes dédiés :

Des modifications des schémas de comptabilisation des immobilisations seront à intégrer dans les nouvelles habitudes métiers notamment avec la suppression des comptes 675 et 775.

La sortie d’immobilisations devra être inscrite dans les nouveaux comptes dédiés à cet effet 657 et 757 (immobilisations incorporelles et corporelles) ou 667 et 767 (immobilisations financières).

Le compte 777 est remplacé par le compte 747 (Quote-part des subventions d’investissement virée au résultat de l’exercice).

La réforme introduit des changements majeurs dans la présentation des états financiers, simplifiant et unifiant les modèles utilisés. Dorénavant :

Ces nouveaux formats offrent une structure plus détaillée et claire, permettant une meilleure compréhension des informations financières.

L’annexe aux comptes évolue également pour s’articuler autour de tableaux normés, facilitant ainsi l’accès aux données et la navigation entre comptes et annexes. Ces modifications visent à améliorer la lisibilité, renforcer la transparence et permettre une compréhension approfondie des états financiers. Elles contribueront également à améliorer la prise de décisions stratégiques et la crédibilité financière des entreprises auprès des tiers.

La diversité des régimes existants et l’introduction progressive de nouveaux états avaient rendu leur exploitation complexe. Pour simplifier, seuls deux modèles sont désormais conservés :

Les annexes financières évoluent pour adopter une présentation standardisée, adaptée à la typologie des entreprises (taille, statut juridique, etc.). Ces changements visent à harmoniser la présentation et les informations grâce à :

Aucune modification majeure n’est prévue.

Le nouveau règlement apporte une réduction significative de près de 20 % des comptes du plan comptable, simplifiant ainsi la classification des opérations comptables. En parallèle, plusieurs règles sont clarifiées, notamment celles concernant la comptabilisation des charges à payer et la comptabilisation des stocks.

La réforme établit une séparation claire entre deux types de tableaux, afin de mieux structurer les informations financières :

Cette structuration s’aligne sur les normes internationales, facilitant ainsi les échanges commerciaux et financiers avec les partenaires étrangers et renforçant l’homogénéité des pratiques comptables.

La multiplicité des régimes comptables (système de base, abrégé, développé) engendrait des incohérences dans la retranscription des états financiers. Le nouveau règlement prévoit leur unification autour d’un plan comptable unique, intégrant la distinction entre comptes obligatoires et facultatifs.

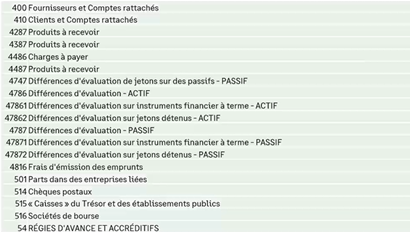

Les comptes 400 (fournisseurs racines) et 410 (clients racines) sont supprimés pour harmoniser le plan comptable avec les pratiques du système abrégé.

Cette réforme vise à simplifier la gestion des comptes fournisseurs et clients, en réduisant la complexité liée aux multiples plans et en uniformisant leur utilisation dans tous les systèmes comptables.

La réforme introduit une distinction claire entre comptes obligatoires et comptes facultatifs.

Cette flexibilité permet une personnalisation pour répondre aux spécificités métier tout en maintenant une base homogène.

La mise en œuvre de ces changements dans le logiciel X3 nécessite plusieurs ajustements :

Ces modifications nécessiteront une mise à jour des paramétrages comptables et un accompagnement des équipes pour garantir une transition fluide et conforme.

Les nouvelles normes comptables vont profondément transformer les pratiques des entreprises. Pour garantir une transition fluide et une conformité optimale, l’utilisation d’une solution de gestion comptable intégrée, comme Sage Fiscalité, représente une option stratégique.

Ces outils garantissent des fonctionnalités adaptées aux exigences comptables et fiscales actuelles, en simplifiant l’actualisation du plan comptable, la production des états financiers.

Téléchargez le replay de notre webinar dédié ! En savoir plus >

En conclusion, l’entrée en vigueur du règlement de modernisation des états financiers à partir du 1er janvier 2025 marquera un tournant majeur pour les entreprises françaises, avec une simplification et une harmonisation des pratiques comptables. Cette réforme vise à faciliter la comparaison des états financiers, encourager la digitalisation et mettre à jour les modèles comptables, tout en renforçant la transparence et la fiabilité des informations financières.

Voici un résumé des principaux changements apportés par la réforme des états financiers qui entrera en vigueur le 1er janvier 2025 :

Afin de garantir une transition réussie et se conformer à ces nouvelles exigences, les entreprises peuvent adopter des solutions de gestion comptable intégrées, telles que Sage Fiscalité.