< Blog

Modernizácia účtovnej závierky: Čo sa zmení v roku 2025?

Od 1. januára 2025 nadobudne účinnosť nariadenie o modernizácii účtovnej závierky, čo povedie k viacerým zmenám v spôsobe, akým francúzske spoločnosti prezentujú svoje účtovníctvo. Táto reforma sa zameriava najmä na zvýšenie transparentnosti a spoľahlivosti finančných informácií a zároveň na zjednodušenie a vyjasnenie účtovných štandardov.

Francúzsky orgán pre účtovné štandardy (Autorité des Normes Comptables – ANC) je organizácia zodpovedná za vývoj a prispôsobenie účtovných pravidiel vzťahujúcich sa na všetky spoločnosti pôsobiace vo Francúzsku, či už verejné alebo súkromné. Od svojho vzniku v roku 2009 podporuje podniky pri uplatňovaní týchto štandardov a prispieva k rozvoju medzinárodných účtovných štandardov. ANC zabezpečuje, aby sa účtovné postupy vyvíjali tak, aby odrážali hospodárske a legislatívne zmeny. Tým, že ANC dohliada na vývoj účtovných postupov v reakcii na hospodárske a legislatívne zmeny, snaží sa zlepšiť transparentnosť, porovnateľnosť a relevantnosť finančných informácií. To následne uľahčuje rozhodovanie investorom a regulačným orgánom.

Príkladom tohto prístupu je nariadenie 2022-06, ktoré ANC prijalo 4. novembra 2022. Tento text, účinný od 1. januára 2025, zavádza modernizované finančné vykazovanie s tromi hlavnými cieľmi:

Zjednodušenie účtovných modelov na zvýšenie porovnateľnosti;

Podpora digitalizácie ročných účtovných závierok;

Aktualizácia modelov účtovných závierok a účtovnej osnovy.

Prevodový účet, podobne ako prefakturácia, zaznamenáva poistné náhrady alebo odškodnenia, ktoré kompenzujú celú alebo časť už zaúčtovaného nákladu. Hoci sa účtovníci na túto prax často spoliehajú, neodborníkom, ako sú bankári alebo riaditelia spoločností, to často komplikuje čítanie finančných dokumentov.

Hoci účtovníci tento postup bežne využívajú, sťažuje to zrozumiteľnosť finančných výkazov pre osoby mimo odboru. V dôsledku toho nariadenie ruší účty preúčtovania nákladov (791, 796 a 797) s cieľom zjednodušiť finančné vykazovanie.

Tieto účty budú nahradené výnosovými účtami klasifikovanými podľa druhu tak, aby zápis na strane „Dal“ mohol upraviť pôvodne zaťažené účty:

Účet 649: pre refundácie súvisiace s personálnymi nákladmi;

Účet 7587: pre poistné náhrady;

Účet 708: pre rôzne prefakturácie.

Nariadenie zavádza kompletnú revíziu konceptu mimoriadnych položiek, pričom prijíma prísnejšiu definíciu a podporuje relevantnejšie finančné informácie. Táto zmena predstavuje zosúladenie Francúzska s medzinárodnou osvedčenou praxou.

Odteraz, aby sa výnos alebo náklad mohol klasifikovať ako „mimoriadna položka“, musí vyplývať výlučne z udalosti, ktorá je významná aj neobvyklá. V opačnom prípade budú tieto položky zahrnuté do bežných prevádzkových výsledkov.

Táto reforma približuje francúzske postupy k medzinárodným štandardom, má však významné dôsledky:

Nové odborné postupy: Účtovné tímy budú musieť tieto zmeny začleniť do svojich pracovných metód.

Revidované finančné analýzy: Porovnávanie výkazov ziskov a strát si bude vyžadovať zvýšenú mieru predvídania.

Vysvetlenie rozdielov: Významné rozdiely musia byť podrobne vysvetlené v prílohách k účtovnej závierke.

Jedným z hlavných dôsledkov je revízia schém účtovania dlhodobého majetku, najmä zrušením účtov 675 a 775. Spoločnosti teraz musia používať vyhradené účty, ako napríklad 657 a 757 pre nehmotný a hmotný majetok.

657 a 757: Pre nehmotný a hmotný majetok.

667 a 767: Pre finančný majetok.

747: Nahrádza účet 777 pri správe investičných grantov (dotácií).

Pôvodná metóda

Príjem z vyradenia majetku: 775

Zostatková účtovná hodnota vyradeného majetku: 675

Zmeny v účtovných schémach pre majetok musia byť integrované do nových odborných rutín, najmä v súvislosti so zrušením účtov 675 a 775.

Vyradenie majetku sa teraz musí účtovať na nových vyhradených účtoch: 657 a 757 (nehmotný a hmotný majetok) alebo 667 a 767 (finančný majetok).

Účet 777 je nahradený účtom 747 („Podiel investičných grantov prevedených do výkazu ziskov a strát“).

Reforma zjednodušuje a štandardizuje prezentáciu účtovných závierok a zavádza zásadné zmeny v ich štruktúre. Odteraz:

Tieto nové formáty poskytujú podrobnejšiu a jasnejšiu štruktúru, čo umožňuje lepšie pochopenie finančných informácií.

Prílohy k účtovnej závierke boli tiež reorganizované okolo štandardizovaných tabuliek, čo uľahčuje prístup k údajom a orientáciu medzi účtami a prílohami. Tieto zmeny majú za cieľ urobiť účtovné závierky čitateľnejšími, transparentnejšími a zrozumiteľnejšími. Pomôžu tiež zlepšiť strategické rozhodovanie a finančnú dôveryhodnosť spoločností v očiach tretích strán.

Rozmanitosť existujúcich rámcov a postupné zavádzanie nových formátov skomplikovali ich používanie. Pre zjednodušenie sa teraz ponechajú len dva modely:

Uľahčiť pochopenie a porovnanie medzi spoločnosťami.

Zjednodušiť zostavovanie účtovných závierok.

Prispôsobiť formáty výstupov pre daňové priznania.

Aktualizovať daňové balíky pre fiškálny rok 2026.

Modely súvah prezentované v lineárnom formáte a po rozdelení zisku.

Modely spojené s tzv. „rozvinutým systémom“

Príloha k účtovnej závierke sa vyvíja smerom k štandardizovanej prezentácii prispôsobenej typu spoločnosti (veľkosť, právna forma atď.). Cieľom týchto zmien je harmonizovať prezentáciu a informácie prostredníctvom:

Nepredpokladajú sa žiadne zásadné zmeny.

Nové nariadenie prináša výrazné zníženie počtu účtov v účtovnej osnove o takmer 20 %, čím zjednodušuje klasifikáciu účtovných transakcií. Zároveň sa vyjasnilo niekoľko pravidiel, najmä tie, ktoré sa týkajú vykazovania nákladov budúcich období a účtovania zásob.

Reforma vytvára jasné rozlíšenie medzi dvoma typmi finančných tabuliek (výkazov) s cieľom lepšie štruktúrovať finančné informácie:

Povinné tabuľky: Vyžadované zákonom a prezentované štandardným písmom.

Informatívne (indikatívne) tabuľky: Voliteľné, ako napríklad výkaz cash flow, prezentované kurzívou.

Táto štruktúra je v súlade s medzinárodnými štandardmi, čo uľahčuje obchodnú a finančnú výmenu so zahraničnými partnermi a posilňuje konzistentnosť účtovných postupov.

Rozmanitosť účtovných rámcov (základný, skrátený, rozšírený) viedla k nekonzistentnosti pri zostavovaní účtovných závierok. Nové nariadenie zjednocuje tieto rámce do jedinej účtovnej osnovy, pričom rozlišuje medzi povinnými a voliteľnými účtami.

Vytvorenie nových účtov a podkategórií na základe špecifických potrieb.

Deaktivácia (umŕtvenie) zastaraných účtov.

Preúčtovanie zápisov na nové účty.

Zmeny v odborných postupoch vyžadujúce zaškolenie a adaptáciu.

Aktualizácia nástrojov: šablóny účtovných závierok, daňové balíky, súvahy, výkazy ziskov a strát a systémy Business Intelligence (BI).

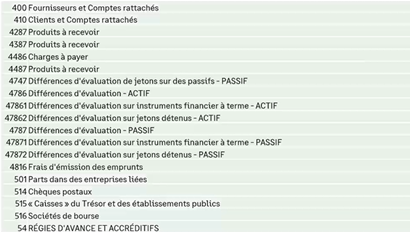

Účty 400 (všeobecní dodávatelia) a 410 (všeobecní odberatelia) budú zrušené s cieľom harmonizovať účtovnú osnovu s postupmi skráteného systému.

Preklasifikovanie počiatočných stavov na štandardizované účty 401 (dodávatelia) a 411 (odberatelia).

Aktualizácia priradených súhrnných (kolektívnych) účtov podľa ich konkrétneho použitia.

Cieľom tejto reformy je zjednodušiť správu dodávateľských a odberateľských účtov, znížiť komplexnosť súvisiacu s viacerými rámcami a štandardizovať ich uplatňovanie vo všetkých účtovných systémoch.

Reforma zavádza jasné rozlíšenie medzi povinnými a voliteľnými účtami:

Táto flexibilita umožňuje prispôsobenie požiadavkám konkrétneho odvetvia pri zachovaní štandardizovaného základu.

Implementácia týchto zmien v softvéri Sage X3 si vyžaduje niekoľko úprav:

Vytvorenie nových účtov: Spoločnosti budú musieť vytvoriť nové účty, integrovať tie povinné a všetky požadované podtriedy.

Deaktivácia určitých účtov: Niektoré účty budú v súlade s požiadavkami reformy vyradené z používania.

Prevod účtovných zápisov: Účtovné zápisy musia byť preklasifikované na novo definované účty.

Tieto zmeny si vyžiadajú aktualizáciu účtovných konfigurácií a podporu tímov, aby sa zabezpečil hladký prechod v súlade s predpismi.

Nové účtovné štandardy zásadne zmenia obchodnú prax. Na zabezpečenie hladkého prechodu a optimálneho súladu s predpismi je strategickou voľbou použitie integrovaného riešenia pre správu účtovníctva, akým je napríklad Sage Fiscalité.

Tieto nástroje ponúkajú funkcionality prispôsobené aktuálnym účtovným a daňovým požiadavkám, čím uľahčujú aktualizáciu účtovnej osnovy a zostavovanie účtovných závierok.

Stiahnite si záznam z nášho špecializovaného webinára! (FR replay) Pre viac informácií kliknite sem.

Na záver možno povedať, že implementácia nariadenia o modernizácii účtovnej závierky od 1. januára 2025 bude pre francúzske spoločnosti významným míľnikom, ktorý prinesie zjednodušenie a harmonizáciu účtovných postupov. Cieľom tejto reformy je uľahčiť porovnávanie účtovných závierok, podporiť digitalizáciu a aktualizovať účtovné modely pri súčasnom zvýšení transparentnosti a spoľahlivosti finančných informácií.

Zjednodušenie účtovných modelov: Súvaha a výkaz ziskov a strát prijmú jednotný formát, a to tabuľkový (súvaha), respektíve lineárny (výkaz ziskov a strát).

Zrušenie niektorých účtov: Prevodové účty a hlavné účty dodávateľov/odberateľov (400/410) budú zrušené a nahradené štandardizovanými účtami.

Revízia mimoriadnych položiek: Iba významné a neobvyklé udalosti budú klasifikované ako mimoriadne, pričom sa zachová niekoľko špecifických účtov.

Zmeny v účtoch majetku: Staré účty majetku budú nahradené novými účtami určenými pre tieto transakcie.

Nové štandardizované tabuľky v prílohe: Príloha k účtovnej závierke bude využívať štandardizované tabuľky so špecifickými požiadavkami podľa veľkosti a povahy spoločnosti.

Zjednodušenie účtovnej osnovy: Účtovná osnova sa zredukuje o takmer 20 % s jasným rozlíšením medzi povinnými a voliteľnými účtami, čo umožní väčšiu flexibilitu.

Zosúladenie s medzinárodnými štandardmi: Nariadenie je zosúladené s medzinárodnými účtovnými štandardmi s cieľom zlepšiť porovnateľnosť a uľahčiť finančnú výmenu.

Na zabezpečenie úspešného prechodu a súladu s týmito novými požiadavkami môžu podniky prijať integrované riešenia pre správu účtovníctva, ako je napríklad Sage Fiscalité.

Kontaktujte nás, ak sa chcete dozvedieť viac!